コロナ対応で有利な融資の早見表【大阪府】

本日は,国や大阪府が出しているコロナ対応の融資を,いくつか簡単に紹介させていただきます。

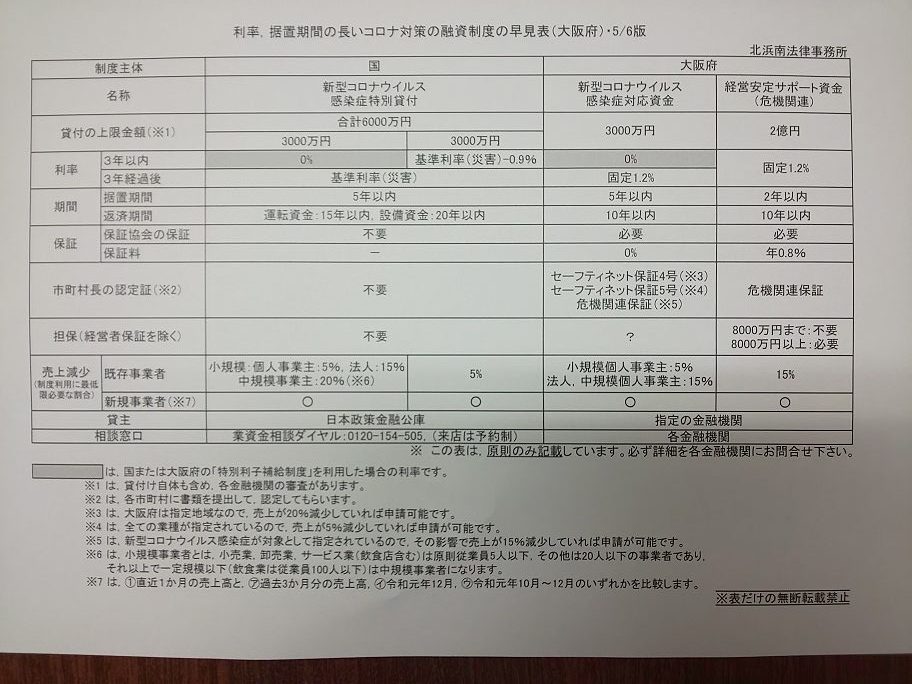

コロナ対応のため,国や府は,多くの融資プランが発表しています。そこで,融資を受けるにあたって気になる金利,返済期間に着目して,特に有利な制度3つを表にしてみました。

↓↓↓PDFでご覧ください↓↓↓

200506融資早見表(大阪)

かなり整理しましたが,それでもややこしいですね。

ということでちょっとコメントします

1 日本政策金融公庫(国金)の特別貸付

⑴ 開業等の資金で借り入れた融資枠とは別枠なので,既に借入

れがある方でも申し込み可能です。

⑵ 借入れは,6000万円まで可能ですが,金利が実質ゼロにな

るのは,3000万円までです。

金利実質ゼロになる特別利子補給制度の申し込みは,これ

からで,既にこの特別融資を受けた方も申し込めます。

⑶ 3000万円を超える部分は,低いですが金利が発生します。

⑷ 元本の返済開始は最長5年まで先送りでき,返済期間も

最長15年または20年と長いのが特徴です。

※ リンク

制度概要

https://www.jfc.go.jp/n/finance/search/covid_19_m.html

特別利子補給制度

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_faq_jisshitsumurishika.pdf

2 大阪府の「感染症『対応』資金」

⑴ 同じく大阪府の「感染症対応『緊急』資金」とは別です。

⑵ 金利実質ゼロになる特別利子補給制度を利用する制度です。

⑶ 借入れにあたっては,概ね次の2点の行動が必要です。

① 市町村に認定を申請すること

② 金融機関に相談・申し込みをすること

⑷ 民間の金融機関からの借入れに際し,大阪信用保証協会の

保証を利用して借り入れる制度です。

⑸ 表の「市町村長の認定証」とは,上記⑵の保証協会の保証

を受けるために必要な書類で,市町村に申請します。

⑹ ①セイフティネット保証4号(売上20%減)

②危機関連保証(売上15%減)

は融資の100%

③セイフティネット保証5号(売上5%減)

は融資の80%が,それぞれ保証対象になります。

⑺ 表には入りきらなかったので書いてませんが,法人と中規

模個人事業主の売上減少が,5%以上15%未満の場合,金利

はゼロにはなりませんが,保証料は半額になります。

⑻ 元本の返済開始は最長5年まで先送りでき,返済期間は

最長10年です。

3 大阪府の「感染症『対策』資金」

⑴ 信用保証協会の危機関連保証を利用して,最大2億円(うち

無担保8000万円まで)を借り入れることができる制度です。

⑵ この借入れには,固定金利として年1.2%の金利と,保証料

として年0.8%がかかります。

⑶ 売上の15%以上が減少していれば,利用可能ですが,危機

関連保証を利用するために市町村長の認定証が必要です。

⑷ 元本の返済開始は最長2年まで先送りでき,返済期間は

最長10年です。

※ リンク

制度概要

http://www.pref.osaka.lg.jp/kinyushien/korona/index.html

市町村長の認定証の問合せ先(各HPにも記載有)

http://www.pref.osaka.lg.jp/kinyushien/seido001/city.html

大阪信用保証協会(概要)

https://www.cgc-osaka.jp/guarantee-system/case/coronavirus.php

大阪信用保証協会(チャート図,各制度一覧など)

https://www.cgc-osaka.jp/news/2020/272

4 まとめ

⑴ 金利と返済期間が有利な順,すなわち「1→2→3」の順で

の検討をお勧めします。

⑵ 他にもコロナ対策の融資はたくさんありますが,特に有利

なものだけを挙げました。

⑶ 市町村長の認定証は,それほど多くの書類がいる訳ではな

いので,利用されたことが無い方も,金融機関に相談の上,

積極的な利用を検討しましょう。

※ 手続がいろいろありますが,単純にいうと,簡単にお金を

借りれるカードローンなどは金利が高額です。せっかく今回の

コロナを切り抜けても,後日の経営を圧迫します。面倒でも,

きちんとした制度を利用しましょう。

※ 借入れを検討される方は,まず金融機関に相談して下さい。

2020年5月6日 6:23 PM | カテゴリー:新型コロナウイルス感染症, 融資